Oproti minulému roku sa toho v stavebnom sporení veľa nezmení. Stavebné sporenie ponúkajú aktuálne tri sporiteľne. Ak rozmýšľate nad takýmto typom sporenia prečítajte si, či sa Vám to oplatí.

Aby Vám bola pridelená štátna prémia musíte na sporenie vložiť ročne 1327,80€. Teda presne toľko ako v minulom roku. Čo sa zmení? Nadol padla výška úrokovej sadzby a to v niektorých prípadoch až na 1% p.a.

Koľko môžete dostať zo stavebného sporenia?

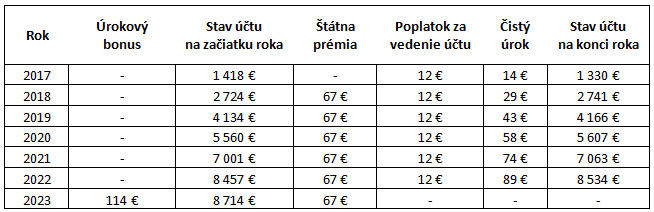

Skúsime si to uviesť na príklade. Po dobu šiestich rokov budeme na účet vkladať vždy na začiatku roka sumu, ktorá je potrebná pre získanie štátnej prémie.

- Začiatok sporenia: 2017

- Doba sporenia: 6 rokov

- Konečná suma: 10 000€

- Úroková sadzba: 1,3% p.a.

- Úrokový bonus: 0,5% p.a.

- Štátna prémia: 66,39€

- Vklad na začiatku sporenia v prvom roku: 1418€ (1328€+90€ poplatok)

- Vklad na začiatku ďalších rokov: 1328€

- Vklad spolu: 8056,80€

- Daň z úrokov: 19%

- Poplatok za vedenie účtu: 1€/mesiac

- Poplatok za uzatvorenie: 0,9% z konečnej sumy

Za predpokladu, že sa podmienky nezmenia počas celej doby sporenia dokážeme získať 2,2% priemerný čistý ročný výnos.

Na konci sporenia budeme mať na účte 8714€. Ak si od tejto sumy odpočítame celkový vklad 8057€ môžeme konštatovať, že zisk stavebného sporenia predstavoval 657€.

Komu je stavebné sporenie určené?

Stavebné sporenie pomaly stráca na atraktivite. Upadajúcu popularitu má na svedomí viazanosť 6 rokov a relatívne malé ročné zhodnotenie (priemerne 2,2% ročne). Avšak stále si môže nájsť uplatnenie na poli stavebných úverov a financovania bývania. Stavebné sporenie uprednostnia skôr konzervatívny sporitelia, ktorý chcú znížiť možnosť rizika tak ako je len možné a klienti, ktorí stavebnému sporeniu veria kvôli dlhoročnej tradícii.

Na čo si dať pozor

Prideľovanie štátnej prémie nie je v budúcnosti zaručené. Kvôli vysokopríjmovým klientom sa už v minulosti viedli diskusie ohľadom prémie. Počítať by ste mali aj s nárastom inflácie, ktorá by počas šiestich rokoch sporenia mohla urobiť zo stavebné sporenia nevýhodný produkt.

{kind=link}